建筑物折旧年限和建筑物折旧年限均为20年。固定资产房屋计提折旧年限 20年?建筑物折旧年限必须是20年吗?建筑物折旧中的折旧年限为20年,属于固定资产的房屋应计提折旧,折旧年限为20年,残值率为5%,折旧年限是指计算固定资产折旧的年限,关于房地产折旧年限的会计规定。会计折旧:标准、折旧年限、预计净残值和折旧方法由企业自行确定。

1、固定资产的折旧年限为多少年

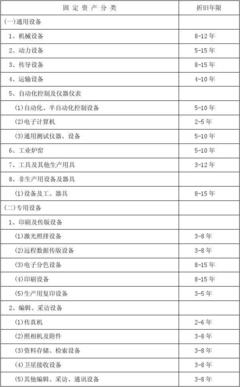

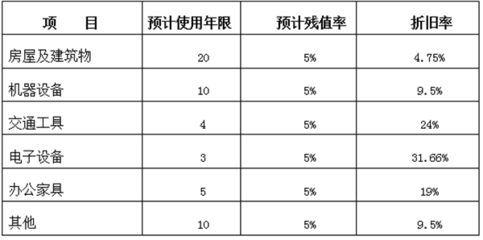

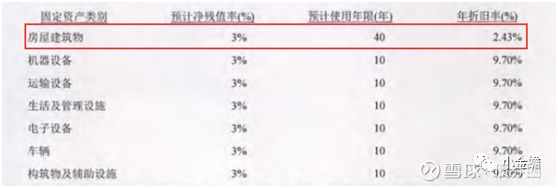

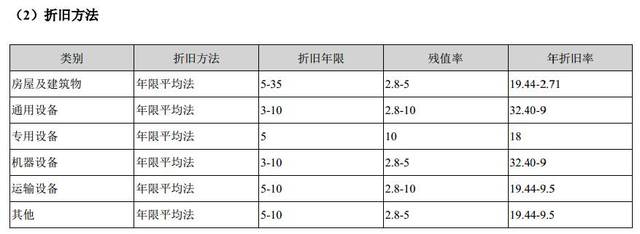

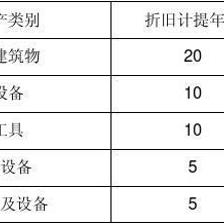

固定资产折旧年限:1。船舶、机器、飞机、火车、机械和其他生产设备的固定资产折旧年限为10年。2.电子设备固定资产折旧年限为3年。3.房屋建筑物固定资产折旧年限为20年。4.飞机、火车、轮船以外的交通工具的固定资产折旧年限为4年。5.与生产经营活动有关的工具、器具、家具等固定资产的折旧年限为5年。企业固定资产折旧年限虽然只与纳税的时间顺序有关,但它是由国家年度财政收入要求、通货膨胀或紧缩等经济条件变化等多种因素的影响决定的,如果不把固定资产折旧年限作为基本要求,仍然会影响国家的税收利益。

2、办公楼的折旧年限是多少年

办公楼属于房屋建筑物,最低折旧年限为20年。折旧年限是指计算固定资产折旧的年限。折旧年限是社会必要的平均使用年限,或者说经济年限,是由使用过程中的社会经济条件决定的;使用寿命是由结构和质量决定的自然寿命。固定资产折旧是指在固定资产的使用寿命内,按照一定的方法对折旧额进行系统的分配。使用寿命是指固定资产的预期寿命,或者该固定资产能够生产的产品或提供的服务的数量。

3、办公用房按多少年提折旧

一般写字楼折旧20年。《中华人民共和国企业所得税法实施条例》第六十条规定,房屋、建筑物等固定资产的最低折旧年限为二十年,国务院财政、税务主管部门另有规定的除外。根据企业会计准则,固定资产只有在满足下列条件时才能得到确认:与该固定资产相关的经济利益很可能流入企业;该固定资产的成本能够可靠地计量。同时,外购固定资产的成本包括购买价款、相关税费、运输费、装卸费、安装费和达到预定可使用状态前可归属于固定资产的专业服务费。

4、房屋建筑折旧年限必须20年吗

建筑物折旧年限为20年。属于固定资产的房屋应计提折旧,折旧年限为20年,残值率为5%。建筑物折旧公式:年折旧额、固定资产原值*(1残值率)/折旧年限;月折旧额年折旧额/12。除国务院财政、税务主管部门另有规定外,计算固定资产折旧的最低年限如下: (一)房屋、建筑物为20年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;

5、新的税法,固定资产 房屋计提折旧年限是20年吗?

会计上没有强制规定,税法有最低期限。新所得税条例:中华人民共和国国务院令2007年第512号公布的《中华人民共和国企业所得税法实施条例》第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋建筑物为20年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(三)器具、工具、家具等。与生产经营活动有关的,为5年;

(五)电子设备,为3年。根据《企业所得税法实施条例》第六十条规定,计算固定资产折旧的最低年限为: (一)房屋及建筑物为20年;(二)飞机、火车、船舶、机器、机械和其他生产设备为十年;(三)器具、工具、家具等。与生产经营活动有关的,为5年;(四)飞机、火车、轮船以外的交通工具为四年;(五)电子设备,为3年。

6、房地产折旧年限会计规定

1。会计折旧:标准、折旧年限、预计净残值和折旧方法由企业自行确定。设备停用也要计提折旧。2.税法标准:折旧年限不得少于以下:房屋建筑物净残值20年,主要设备、汽车、电子设备、工具等10年。外资企业分别为5%和10%。3.固定资产常用的折旧方法有平均寿命法、工作量法、双倍余额递减法和年限总和法。折旧计算方法有很多种,但是固定资产一旦选择了折旧方法,就只能在当前会计期间修改,以后的会计期间不能修改,只能通过变动单进行调整。请小心。

法律依据:《中华人民共和国城市房地产管理法》第六十条以划拨、划拨方式取得土地使用权的,应当向县级以上地方人民政府土地管理部门申请登记,由县级以上地方人民政府土地管理部门核实,由同级人民政府核发土地使用权证书。在依法取得的房地产开发用地上建造房屋的,应当持土地使用权证书向县级以上地方人民政府房地产管理部门申请登记,由县级以上地方人民政府房地产管理部门核实并颁发房屋所有权证书。

7、房屋折旧年限及残值

1。面对面回答根据税务机关的相关规定,建筑物折旧的使用年限为20年,残值率一般为5%。月折旧率(1残值率5%)/使用年限/12。税务机关规定计算固定资产折旧的最短期限如下:1。房屋和建筑物为20年;2、飞机、火车、船舶、机器、机械等生产设备,为10年;3.与生产经营活动有关的器具、工具和家具,5年;4.电子设备为3年。

设备停用也要计提折旧。税法标准:不低于以下折旧年限。固定资产折旧的常用方法有平均寿命法、工作量法、双倍余额递减法和年限总和法。固定资产折旧的常用方法有平均寿命法、工作量法、双倍余额递减法和年限总和法。折旧计算方法有很多种,但是固定资产一旦选择了折旧方法,就只能在当前会计期间修改,以后的会计期间不能修改,只能通过变动单进行调整。请小心。

8、房屋折旧年限

建筑物折旧的使用年限为20年。除国务院财政、税务主管部门另有规定外,固定资产的最低折旧年限如下:房屋、建筑物为20年;飞机、火车、船舶、机器、机械和其他生产设备,为10年;器具、工具、家具等,与生产经营活动有关的为5年。固定资产折旧的常用方法有平均寿命法、工作量法、双倍余额递减法和年限总和法,《中华人民共和国企业所得税法》第十一条规定,企业按照规定计算的固定资产折旧,在计算应纳税所得额时,准予扣除。